NORMAS LEGALES

Resolución de Superintendencia que dicta nuevas disposiciones para el llevado del registro de ventas e ingresos en forma electrónica y modifica Resoluciones de Superintendencia relacionadas con dicho tema. Anexo

Resolución de Superintendencia que aprueba el Sistema Integrado de Registros Electrónicos y el módulo para el llevado del Registro de Compras que se incorpora en dicho sistema. Anexo

Resolución de Superintendencia que posterga la oportunidad a partir de la cual se usará el Sistema Integrado de Registros Electrónicos para el llevado conjunto de los Registros de Ventas e Ingresos y de Compras electrónicos

Resolución de Superintendencia que posterga la oportunidad desde la cual deben llevar sus registros en el Sistema Integrado de Registros Electrónicos determinados sujetos obligados a ello a partir del período octubre de 2023

INFORMACIÓN GENERAL

El SIRE (Sistema Integrado de Registros Electrónicos) es el nuevo sistema que crea SUNAT para el llevado (y/o presentación, declaración, generación) de los Registros de Compras Electrónico(RCE) y Registros de Ventas e Ingresos Electrónico(RVIE) en base a los comprobantes electrónicos.

Es diferente de PLE/Portal, en procedimientos, estructuras, formas, incluso nuevos registros.

El SIRE habilita una propuesta para ambos registros, la cual se pueda confirmar, modificar o reemplazar, ademas de tener opción para realizar ajustes posteriores.

SUJETOS OBLIGADOS

FUENTE: SUNAT WEB

1)

Periodo julio 2023

Contribuyentes comprendidos en el anexo No. 7 de la Resolución de Superintendencia N° 112.2021/SUNAT

2)

Periodo octubre 2023

Contribuyentes que actualmente generan sus registros en los Sistemas de Libros Electrónicos y que pertenecen al Régimen Especial del Impuesto a la Renta o Régimen MYPE Tributario.

3)

Periodo enero 2024

Para los demás contribuyentes que deben llevar los mencionados registros, según lo establecido en la Ley del IGV.

4)

En los períodos julio, agosto, setiembre, octubre, noviembre o diciembre de 2023, según corresponda

Los contribuyentes que, de conformidad con el artículo 4 de la Resolución de Superintendencia No. 286-2009/SUNAT y el artículo 2 de la Resolución de Superintendencia No. 379-2013/SUNAT, adquieran en esos períodos la obligación de llevar sus registros en el Sistema de Libros Electrónico.

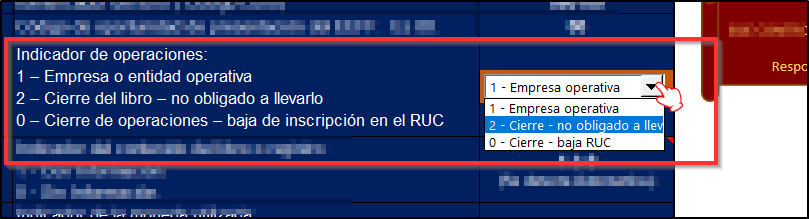

CERRAR REGISTROS (LIBROS) – PLE

La normativa dice que es necesario cerrar el libro o registro (sea en PLE o Físicos), en el periodo anterior al que se presentara el SIRE (sea obligado o voluntario).

DE LA FORMA DE LLEVADO

FUENTE: SUNAT WEB

Efectos de obtener la calidad de Generador

FUENTE: SUNAT WEB

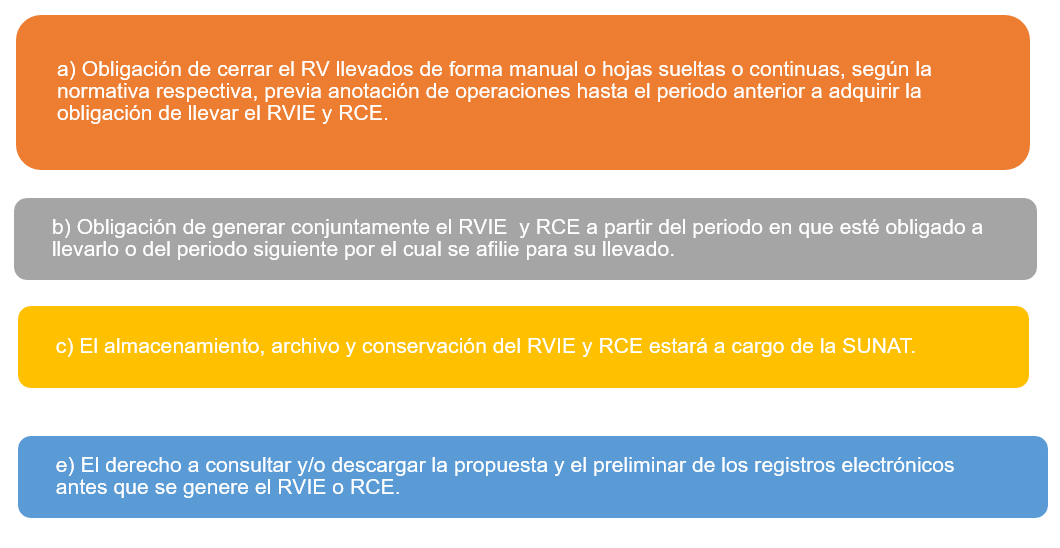

El generador es aquél contribuyente que se encuentra obligado a llevar el Registro de Ingresos y Ventas Electrónico de acuerdo con los alcances de la Resolución de Superintendencia o sin serlo se afilia a dicho sistema conforma a la normatividad aplicable, una vez obtenida la mencionada condición se generan los siguientes efectos

La obligación se mantiene aun cuando el sujeto que la obtuvo, por ser incorporado a un directorio de principales contribuyentes o al de la Intendencia de Principales Contribuyentes Nacionales, sea excluido de esos directorios.

Escenarios a tener en cuenta para la generación electrónica del registro

FUENTE: SUNAT WEB

A. SITUACIÓN HASTA JUNIO DE 2023

Coexistencia de tres sistemas para la generación de los registros electrónicos:

- Sistema de llevado de libros y registros electrónicos (SLE-PLE), R.S. N.° 286-2009/SUNAT, aplicativo SUNAT que el contribuyente descarga, a través del cual genera los registros de ventas e ingresos y de compras cargando un archivo plano (txt) y envía un resumen de los mismos a la SUNAT. Conserva el contribuyente.

- Sistema de llevado del registro de ventas e ingresos y de compras de manera electrónica en SUNAT Operaciones en Línea (SLE-Portal), R.S. N.° 066-2013/SUNAT, en el cual el contribuyente genera los registros de ventas e ingresos y de compras directamente en el ambiente SOL. Conserva la SUNAT.

- Módulo Registro de Ventas e Ingresos Electrónico (Módulo RVIE), R.S. N.° 112-2021/SUNAT, que permite la generación del RVIE a partir de la propuesta mostrada por la SUNAT. Propuesta que puede ser complementada o reemplazada por el contribuyente. Conserva la SUNAT. 154 contribuyentes obligados desde el periodo noviembre 2021.

B. SITUACIÓN DE JULIO A DICIEMBRE 2023

Coexistencia de tres sistemas para la generación de los registros electrónicos:

- SLE-PLE

- SLE-Portal

- Sistema Integrado de Registros Electrónicos (SIRE), R.S. N.° 040-2022/SUNAT, para el llevado del registro de ventas e ingresos electrónico (RVIE) y el registro de compras electrónico (RCE), a través de los módulos que lo integran:

- Módulo Registro de Ventas e Ingresos (Módulo RVIE)

- Aprobado por la R.S. N.° 112-2021/SUNAT, vigente desde 1.11.2021 e incorporado al SIRE mediante R.S. N.° 040-2022/SUNAT.

- 154 contribuyentes obligados desde período noviembre 2021.

- Módulo Registro de Ventas e Ingresos (Módulo RVIE)

-

- Módulo Registro de Compras (Módulo RCE)

- Aprobado por la R.S. N.° 040-2022/SUNAT y modificatoria R.S. N.° 190-2022/SUNAT, vigente desde 1.7.2023.

- 154 contribuyentes que vienen llevando el RVIE obligados desde período julio 2023.

- Módulo Registro de Compras (Módulo RCE)

C. SITUACIÓN A PARTIR DE OCTUBRE 2023

Contribuyentes que actualmente generan sus registros en los Sistemas de Libros Electrónicos y que pertenecen al Régimen Especial del Impuesto a la Renta o Régimen MYPE Tributario.

D. SITUACIÓN A PARTIR DE ENERO 2024

Para los demás contribuyentes que deben llevar los mencionados registros, según lo establecido en la Ley del IGV.

Formas de acceso al SIRE

Fuente: SUNAT WEB

Detalle por cada acceso ( clik aquí )

MÓDULO RVIE

Registros de Ventas e Ingresos Electrónico

MÓDULO RCE

Registro de Compras Electrónico

Generación de los registros electrónicos

Fuente: SUNAT WEB

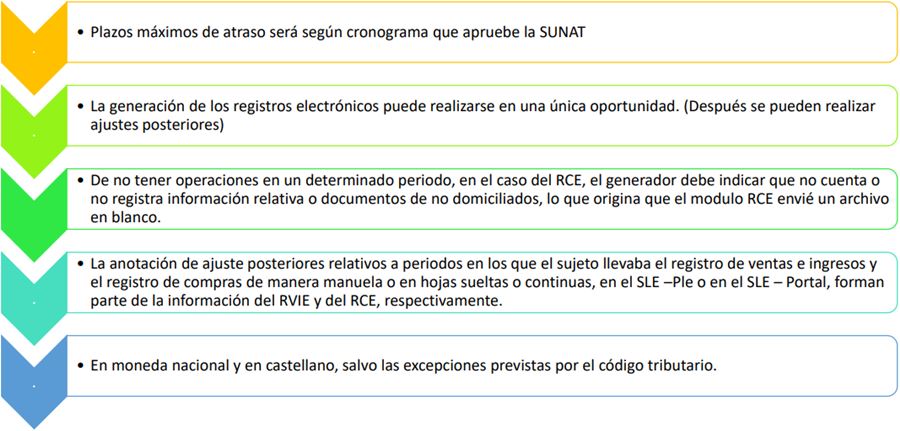

La generación del RVIE y el RCE y/o la anotación de las operaciones en dicho registro se realiza luego de haber generado el preliminar del RVIE y del RCE, a través de la opción “Generación de registros” del módulo RVIE o del módulo del RCE, a la cual se accede únicamente mediante SUNAT Operaciones en Línea.

Con tal generación y/o anotación se registra en el RVIE y el RCE la información señalada en el anexo Nº 2 de la RS 112-2021 y de la RS 040-2022 que forma parte de los mencionados registros o, en su caso, se muestra que no se realizaron operaciones y se incluye en el archivo en formato digital respectivo, la fecha y hora de generación y/o anotación y el hash. Inmediatamente después, se deposita en el buzón electrónico del generador la constancia de recepción, la cual contiene, por lo menos, la fecha y hora de generación y/o anotación; su número de RUC; el periodo al que corresponde el RVIE y el RCE; la denominación del archivo plano recibido; la cantidad de comprobantes de pago, notas de débito y de crédito u otros documentos que se anotan y la firma digital de la SUNAT.